Κωνσταντίνος Ιωαν. Νιφορόπουλος

Ορκωτός ελεγκτής λογιστής

Επιστημονικός Συνεργάτης Taxheaven

«Πιστεύω ότι το μέλλον δεν είναι παρά ξανά το παρελθόν, που μπαίνει από άλλη πόρτα» (Arthur Wing Pinero, 1855-1934, Άγγλος θεατρικός συγγραφέας)

Περιεχόμενα

Γενικά

1) Φόρος/Τέλος Επιτηδευμάτων (-τιων) ως συνολικός τρόπος φορολόγησης.

2) Υπολογισμός των κερδών με βάση συντελεστές

3) Ελάχιστη Φορολόγηση όλων των φορολογουμένων με βάσει τις δαπάνες διαβίωσης και απόκτησης περιουσιακών στοιχείων.

4) Φορολόγηση Επαγγελματιών και Επιχειρήσεων με βάσει τις «έμμεσες τεχνικές ελέγχου».

5) Ελάχιστη Φορολόγηση Επαγγελματιών και Επιχειρήσεων με βάσει τις «αντικειμενικά» κριτήρια

Γενικά

α) Ο τεκμαρτός υπολογισμός του φόρου εισοδήματος ή ο ελάχιστος τεκμαρτός υπολογισμός αποτελεί ένα μέτρο κάλυψης της αδυναμία του φορολογικού συστήματος για την σύλληψη της φοροδιαφυγής.

Καθόσον ο «τεκμαρτός υπολογισμός» δεν μπορεί (και δεν θα μπορούσε) να «εξειδικεύσει» τον τρόπο υπολογισμού ανά συγκεκριμένη περίπτωση (ακολουθεί δηλαδή «Οριζόντια Φορολόγηση» ), καθίσταται άδικος για αρκετούς φορολογούμενους (κάποιος μπορεί να εξασκεί ένα επάγγελμα κερδίζοντας λιγότερα από τον κατώτατο μισθό, επειδή εκτιμά ότι την επόμενη χρονιά τα πράγματα θα καλυτερέψουν, ή επειδή είναι κοντά στην σύνταξη, ή επειδή δεν μπορεί να εξασκήσει κάποιο άλλο επάγγελμα, ή επειδή έχει και άλλα εισοδήματα (ατομικά ή οικογενειακά), ή επειδή είναι συνταξιούχος που εργάζεται ως ελεύθερος επαγγελματίας ή …. ) .

Επίσης δεν πρέπει να ξεχνάμε ότι είναι ήδη σε ισχύ (εδώ και χρόνια ) τρία σημαντικά μέτρα, που υπολογίζουν τον Φόρο τεκμαρτά :

(α) Οι δαπάνες διαβίωσης ( τεκμήρια ) [Δείτε ανάλυση στο κεφ. 3 ]

(β) Οι «έμμεσες τεχνικές ελέγχου» [Δείτε ανάλυση στο κεφ. 4 ] και γενικότερα οι φορολογικοί έλεγχοι, υποβοηθούμενοι από πλήθος «Ηλεκτρονικών εργαλείων»

( «myDATA», «e-send», σύνδεση των ταμειακών μηχανών με τα POS, κ.λπ )

(γ) Το «Τέλος Επιτηδεύματος» το οποίο θεσπίστηκε ως ελάχιστος φόρος εισοδήματος [Δείτε ανάλυση στο κεφ. 1 ]

β) Στον υπό κατάθεση «Νέο Αντικειμενικό σύστημα ελάχιστης φορολογίας επιχειρήσεων και επαγγελματιών» , εισάγεται μια σημαντική φορολογική διάκριση(ανισότητα) μεταξύ επιχειρήσεων ατομικής μορφής και επιχειρήσεων νομικής μορφής, που σε κάποιες περιπτώσεις οι φορολογούμενοι θα «διορθώσουν», δημιουργώντας «νομικά σχήματα» και αποδυναμώνοντας και άλλο την «εισπραξιμότητα» του μέτρου. Άλλωστε το παράδειγμα μετατροπής των ατομικών επιχειρήσεων σε Ι.Κ.Ε, στον «Ασφαλιστικό Νόμο Κατρούγκαλου», είναι πολύ πρόσφατο.

γ) Τέλος δεν πρέπει να ξεχνάμε την πιθανότητα προσαρμογής της «φορολογικής συμπεριφοράς», όπως κάποιος που ξέρει ότι θα φορολογηθεί με «τεκμαρτό τρόπο» να μην θέλει για μια συναλλαγή να του εκδώσουν τιμολόγιο/έξοδο ή αντίστοιχα να εκδώσει αυτός σε κάποιον άλλον τιμολόγιο/έσοδο, χωρίς να έχει γίνει η σχετική συναλλαγή. Σε μια τέτοια περίπτωση το μέτρο θα έχει σημαντικά μικρότερα έσοδα από τα προσδοκώμενα.

- « Δεν υπάρχει καλύτερη απόδειξη της αποτυχίας ενός ελεγκτικού μηχανισμού που ρίχνεται στη μάχη καταπολέμησης της φοροδιαφυγής από τη θέσπιση τεκμηρίων με οριζόντια εφαρμογή. Γιατί, όταν τσουβαλιάζεις χιλιάδες επαγγελματίες και τους θεωρείς όλους εκ προοιμίου φοροφυγάδες, τότε αυτό το γεγονός από μόνο του είναι προβληματικό, καθόλου δίκαιο και ενδεχομένως να φέρει αντίθετα αποτελέσματα. … Στις μέρες μας, οι ηλεκτρονικές διασταυρώσεις όλων των ειδών βρίσκονται στο ζενίθ τους, οι έλεγχοι βασίζονται στο risk analysis, η Α.Α.Δ.Ε. συλλέγει στοιχεία από πολλούς και διάφορους φορείς και γενικότερα η εξέλιξη της τεχνολογίας είναι θα έλεγα και σύμμαχος της φορολογικής Διοίκησης (μέχρι και για τεχνητή νοημοσύνη έχουμε ακούσει). Σε μια τέτοια εποχή, το να κάνεις ένα τέτοιο πισωγύρισμα εφαρμόζοντας τεκμαρτό εισόδημα για τους επαγγελματίες, ως μέτρο, μόνο ως καινοτόμο δεν μπορείς να το χαρακτηρίσεις. Με αναχρονιστικές μεθόδους δε χτίζεις τα θεμέλια μιας στέρεας φορολογικής συνείδησης» ( Κωνσταντίνος Δημ. Γραβιάς – Το σχόλιο της Δευτέρας: Τα σχόλια δικά σας… )

Θα μπορούσαμε να κατατάξουμε την «τεκμαρτή φορολόγηση» στις κατωτέρω κατηγορίες (1-5).

Στην κατηγορία αυτή εντάσσονται οι περιπτώσεις, κατά τις οποίες ο φορολογούμενος, φορολογείται εξ΄ αρχής με τεκμαρτό τρόπο, χωρίς την υποχρέωση να εκδίδει παραστατικά εσόδων.

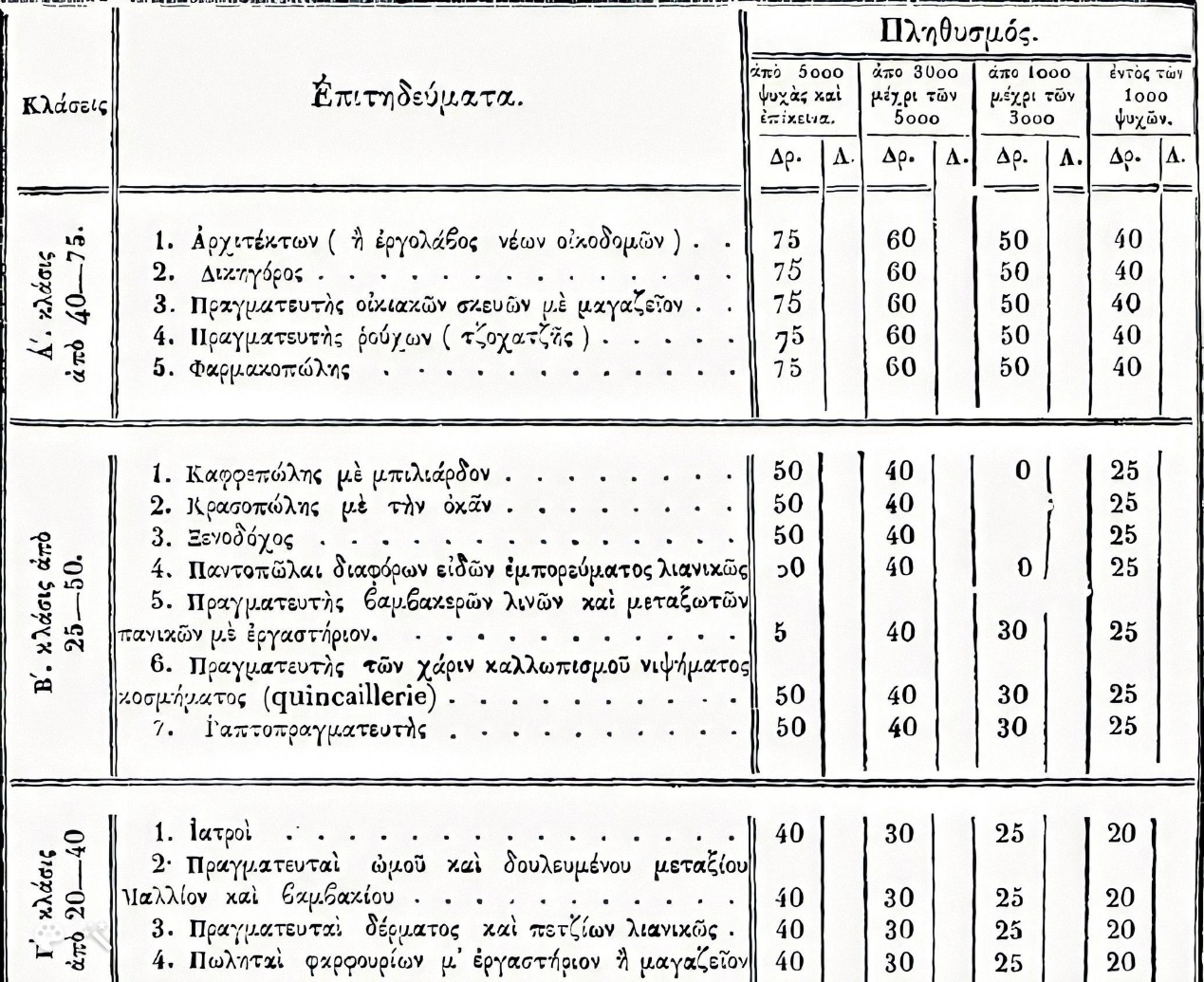

Ο τρόπος αυτός φορολόγησης κυριάρχησε από το 1836 ( επιβολή για πρώτη φορά του «Φόρου Επιτηδευμάτων» ) μέχρι και τις αρχές της δεκαετίας του ’50, όπου επιβλήθηκε η τήρηση των λογιστικών βιβλίων.

Ο τρόπος υπολογισμού γινόταν κυρίως με βάση το επάγγελμα, τον τόπο άσκησης του επαγγέλματος και το ενοίκιο της επαγγελματικής στέγης.

Ο τρόπος αυτού του υπολογισμού διατηρήθηκε στους αγρότες μέχρι και το έτος 2014 (καταργήθηκε με το Ν. 4172/2013), με κύρια παράμετρο υπολογισμού το είδος της καλλιέργειας .

Σημειώνεται επίσης ότι τελικά τίποτα δεν καταργείται :

« Διαπιστώνεται ότι, περίπου 700.000 επιτηδευματίες και ελεύθεροι επαγγελματίες δηλώνουν καθαρά κέρδη κάτω του αφορολογήτου ορίου των 12.000 ευρώ. Δεδομένων των δημοσιονομικών συνθηκών τις οποίες διέρχεται η χώρα μας προτείνεται η θέσπιση ελάχιστου φόρου εισοδήματος από τη δραστηριότητα των εμπορικών επιχειρήσεων και των ελευθέρων επαγγελματιών ούτως ώστε να ενισχυθούν τα δημόσια έσοδα. Σημειώνεται ότι δεν καταργείται ο λογιστικός προσδιορισμός και το ποσό του ελάχιστου φόρου επιβάλλεται μόνο στις περιπτώσεις εκείνες που προκύπτει μικρότερος φόρος με βάση τα δηλούμενα καθαρά κέρδη. Με τον τρόπο αυτό δεν επιβαρύνονται οι ειλικρινείς φορολογούμενοι (επιτηδευματίες και ελεύθεροι επαγγελματίες) που δηλώνουν μεγαλύτερα ποσά και όλοι πλέον θα συνεισφέρουν στη διαχείριση των κοινών της χώρας με τη θέσπιση του ελάχιστου φόρου. Τα κριτήρια που τίθενται είναι ο πληθυσμός και η τιμή ζώνης, που ασκείται η δραστηριότητα. Εξαιρούνται από τις νέες αυτές διατάξεις οι επιτηδευματίες για τα πρώτα πέντε έτη της άσκησης της δραστηριότητας τους και όσοι επιτηδευματίες πρόκειται να συνταξιοδοτηθούν κατά τα επόμενα τρία έτη» ( ΝΟΜΟΣ ΥΠ’ ΑΡΙΘ. 3986/2011 Επείγοντα Μέτρα Εφαρμογής Μεσοπρόθεσμου Πλαισίου Δημοσιονομικής Στρατηγικής 2012 – 2015 – – Άρθρο 31. Επιβολή τέλους επιτηδεύματος- Αιτιολογική έκθεση).

●●●

Τέλος να θυμίσουμε , ότι στο διάταγμα: « Περί της φορολογίας των προϊόντων της γης διά το έτος 1835» (ΕτΚ αρ. 15- 11/5/1835), ορίζονταν μεταξύ άλλων τα εξής:

«… Άρθρο 28 : Όταν ο φορολογούμενος θερίζη, συλλέγη, ή συγκομίζη κρυφίως τα εις φορολογίαν υποκείμενα προϊόντα, και ζητή οπωσδήποτε ν’ αποφύγη την πληρωμήν του φόρου, τότε υποχρεούται να πληρώση το τριπλάσιον του νομίμου φόρου. Εξ’ εναντίας οφείλει και ο ενοικιαστής να παρευρεθή επιτοπίως εν καιρώ, αλλ’ ο φορολογούμενος υποχρεούται να τον ειδοποιήση τρεις ημέρας πριν της ενάρξεως του θέρους, ή της καρπολογας…

Άρθρο 29 : … 1. Ο φορολογούμενος διαιρεί τα γεννήματα εις κατ’ αρέσκειαν ισομεγεθείς θημωνιας. Όταν υπόκειται μόνον εις τον έγγειον φόρον, τότε τα σχηματίζει εις δέκα θημωνίας ή εις περισσοτέρας δεκάδας θημωνιών. Από κάθε δεκάδα θημωνιών εις την σειράν έχει το δικαίωμα ο ενοικιαστής να επιλέγει μίαν θημωνιάν, ως έγγειον φόρον. Εάν ο φορολογούμενος υπόκειται ταυτοχρόνως εις έγγειον και επικαρπίας φόρον, τότε σχηματίζει τέσσαρας θημωνιάς, είτε περισσότερας τετράδας θημωνιών (τέσσαραις).

Ο κάθε τέσσαρας θημωνιάς εις την αράδα έχει το δικαίωμα ο ενοικιαστής να εκλέγη μιαν ως έγγειον και επικαρπίας φόρον….».

Δείτε : Η «Δεκάτη» – Ο πρώτος φόρος του Νεοελληνικού Κράτους

●●●

- Έτος 1836: Επιβολή για πρώτη φορά «Φόρου Επιτηδευμάτων»

Το Ιούλιο του 1836, θεσπίζεται ο Φόρος Επιτηδευμάτων (ΦΕΚ 34, 15-07-1836) .

« Αυτός ο νέος κεφαλικός φόρος επιβάλλεται σε όλους όσοι ασκούν κάποιο επάγγελμα ή τέχνη πλην του δημοσίου υπαλλήλου και του αγρότη. Σε κάθε περιφέρεια του Βασιλείου συστήνονται επιτροπές οι οποίες κάθε Δεκέμβριο καταγράφουν όλους τους επαγγελματίες, τους ταξινομούν ανά την ασχολία τους και –σε μεγάλο βαθμό αυθαίρετα- εκτιμούν το κέρδος του κάθε παραγωγικού κλάδου! Επί αυτού του εκτιμώμενου από αυτούς χωρίς σχεδόν κανένα στοιχείο τζίρου του κάθε κλάδου ορίζουν το 5% που πρέπει να πληρώσει ο κάθε επιτηδευματίας και τεχνίτης. Οι κατάλογοι αυτοί, με τους επιτηδευματίες, τις κατηγορίες τους και τον φόρο που τους αναλογεί, επικυρώνονται από τους κατά τόπους Δήμους και ξεκινούν μετά οι διαδικασίες για την είσπραξη του φόρου…..

Οι ταραχές :«Οι έμποροι και λοιποί βιομήχανοι των Π. Πατρών απεποιήθησαν προ καιρού την πληρωμήν του περί επιτηδευμάτων φόρου. Το Δημ. Συμβ. δεν ηθέλησε να λάβη μέρος εις τον προσδιορισμόν του ποσού του φόρου. …». (Εφημερίδα ΕΛΠΙΣ, φ. 39-40, 21 Μαρτίου 1837.) Ενδεχομένως λόγω της αναταραχής που επικρατούσε στα υψηλότερα διοικητικά κλιμάκια οι Πατρινοί να απόλαυσαν μια σύντομη ανοχή, Πολύ γρήγορα όμως το Κράτος εμφανίστηκε αποφασισμένο να επιβάλλει με κάθε τρόπο τον Νόμο. Κατά την 12 τ.τ. (σημ.: εννοεί στις 12 Μαρτίου) προσεκλήθη ο μεγαλέμπορος Κύριος Φακίρης εις το Διοικητήριον, και διετάχθη να πληρώση δραχμάς 600 ως φόρον επιτηδευμάτων. Μη συγκαταταθέντος εις τούτο του Κυρίου Φακίρη, εστάλησαν χωροφύλακες παρά του Διοικητού εις το εμπορικόν κατάστημά του, οίτινες εισελθόντες κατά την οποίαν έλαβαν διαταγήν εις αυτό, έλαβαν αυθαιρέτως πραγματείας τιμής ανωτέρας των 2.000 δραχ. « Η διαγωγή αύτη του Διοικητού είναι η δευτέρα κατάχρησις της διοικητικής του Εξουσίας». (Εφημερίδα ΕΛΠΙΣ, φ. 39-40, 21 Μαρτίου 1837) [Πηγή: Μπάμπης Καββαδίας: ΣΤΟΥ ΟΘΩΝΑ ΤΑ ΧΡΟΝΙΑ…Τρεις στιγμές από τα πρώτα χρόνια ζωής του Ελληνικού Κράτους, 1. «Η ησυχία διεταράχθη εις τας Πάτρας», …. ]

●●●

« Δια του διατάγματος της 1/13 Ιουνίου του 1836 (ΦΕΚ A 37/1836 ), ενεκρίθη το καταστατικό της πρώτης ιδρυθείσας Ανώνυμης Εταιρείας « Αχαϊκή Ασφαλιστική της θαλασσοπλοΐας Εταιρεία », με έδρα την Πάτρα.

Ιδιαίτερο ενδιαφέρον παρουσιάζει το άρθρο 7, του διατάγματος : « Έχομεν δε πεποίθησιν ενδόμυχον ότι η Αχαϊκή ασφαλιστική εταιρεία, κατά το αξιέπαινον παράδειγμα άλλων ομοίων εταιρειών εν τη Ελλάδι, θέλει προσφέρει εκ του κέρδους της εις τα σχολεία και εις άλλα αγαθοεργά καταστήματα »

Σημειώνω, ότι οι Ανώνυμες Εταιρείες στην Ελλάδα, δεν υπόκειντο σε Φόρο Εισοδήματος έως το έτος 1877, οπότε τους επιβλήθηκε φόρος, για πρώτη φορά, (δύο ) 2%, επί των μερισμάτων μόνο……»

Read more at Taxheaven: Η ίδρυση της πρώτης Ανώνυμης Εταιρείας στην Ελλάδα

●●●

●●●

- 1931: Φόρος Επιτηδευμάτων – Η ιστορία συνεχίζεται

●●●

- 2011: Επιβολή (αυτόνομου) τέλους επιτηδεύματος

Με το ν. 3986/2011 Επείγοντα Μέτρα Εφαρμογής Μεσοπρόθεσμου Πλαισίου Δημοσιονομικής Στρατηγικής 2012 – 2015 – Άρθρο 31, Επιβάλλεται τέλος επιτηδεύματος, το οποίο με βάση την Αιτιολογική έκθεση «προτείνεται η θέσπιση ελάχιστου φόρου εισοδήματος από τη δραστηριότητα των εμπορικών επιχειρήσεων και των ελευθέρων επαγγελματιών ούτως ώστε να ενισχυθούν τα δημόσια έσοδα ….»

●●●

- 2014: Το αγροτικό εισόδημα προσδιορίζεται με «Λογιστικό τρόπο»

Οι αντιδράσεις των Αγροτών, στην υποχρέωση τήρησης βιβλίων.

( Εφημερίδα Agrenda 25-26 Ιανουαρίου 2014 )

- 2) Υπολογισμός των κερδών με βάση συντελεστές

Το σύστημα αυτό με το οποίο το κέρδος προσδιοριζόταν με βάσει τον πολλαπλασιασμό των πωλήσεων ή των αγορών επί ένα συντελεστή κέρδους εφαρμόστηκε σε αρκετούς επιδευματίες «μικρές» επιχειρήσεις (επιχειρήσεις που τηρούσαν βιβλία και στοιχεία Α’ κατηγορίας) και στο κλάδο της οικοδομής και σχεδόν σταμάτησε μετά την εφαρμογή του Ν. 4172/2013.

Το καθαρό εισόδημα από την άσκηση του επαγγέλματος ελεύθερου επαγγελματία, δεν μπορεί να είναι μικρότερο από αυτό που προκύπτει από την εφαρμογή επί των ακαθάριστων αμοιβών από την άσκηση του επαγγέλματος των προβλεπόμενων από την παράγραφο 4 του προηγούμενου άρθρου μοναδικών συντελεστών καθαρών αμοιβών.

Επίσης ο προσδιορισμός του ακαθάριστου και του καθαρού εισοδήματος γίνεταν με τρόπο αυτό τρόπο στις ακόλουθες περιπτώσεις: (α) Όταν δεν τηρούνται τα προβλεπόμενα βιβλία ή τηρούνται βιβλία απλογραφικά αντί διπλογραφικά, δεν τηρούνται τα φορολογικά στοιχεία και τα λοιπά προβλεπόμενα δικαιολογητικά έγγραφα, καθώς και τα συνοδευτικά στοιχεία συναλλαγών και καθίστανται αδύνατες οι ελεγκτικές επαληθεύσεις. (β) Όταν δεν διαφυλάσσονται ή δεν προσκομίζονται μετά από δύο τουλάχιστον προσκλήσεις τακτικού φορολογικού ελέγχου τα τηρούμενα βιβλία και στοιχεία.

Για κάθε κατηγορία επαγγέλματος προβλέπεταν ένας μοναδικός συντελεστής καθαρών αμοιβών, ο οποίος εφαρμόζεται στις ακαθάριστες αμοιβές. Οι συντελεστές καθαρών αμοιβών περιλαμβάνονται σε ειδικό πίνακα, ο οποίος καταρτίζεταν με αποφάσεις του Υπουργού Οικονομικών.

Α.Υ.Ο. 17418/1771/23.12.1985 – Φ.Ε.Κ. 792Β΄

●●●

Οι «συντελεστές κέρδους», κατεξοχήν εργαλείο «αυθαίρετου» υπολογισμού του φόρου, δεν έχουν εκλείψει τελείως, καθώς αποτελεί βασικό στοιχείο των φορολογικών ελέγχων.

«Επαληθεύεται σε εμπορικές και μεταποιητικές επιχειρήσεις, όπου αυτό είναι εφικτό, ο επιτυγχανόμενος συντελεστής μικτού κέρδους, βάσει παραστατικών αγορών και πωλήσεων, και διερευνάται τυχόν απόκλιση από έτος σε έτος».

(Άρθρο 5 της απόφασης Α.1293/2019 «Πρόγραμμα ελέγχου προσώπων που τηρούν απλογραφικά βιβλία, για φορολογικά έτη που αρχίζουν από την 1η Ιανουαρίου 2014 και μετά» )

Επίσης στις κατωτέρω «έμμεσες μεθόδους» ο συντελεστής μικτού κέρδους και γενικά οι δείκτες έχουν σημαντική βαρύτητα.

« Α. Μέθοδος της αρχής των αναλογιών. Με την εν λόγω μέθοδο προσδιορίζονται τα έσοδα από επιχειρηματική δραστηριότητα με βάση ποσοστά και δείκτες (και ιδίως με βάση το πραγματικό περιθώριο μικτού κέρδους) ….

Β. Μέθοδος σχέσης της τιμής πώλησης προς το συνολικό όγκο του κύκλου εργασιών

Με την εν λόγω μέθοδο προσδιορίζονται τα έσοδα από επιχειρηματική δραστηριότητα με την εφαρμογή της τιμής πώλησης στον αριθμό των μονάδων ή το συνολικό όγκο κύκλου εργασιών. Για την εφαρμογή της τεχνικής της σχέσης της τιμής πώλησης προς το συνολικό όγκο του κύκλου εργασιών, ο έλεγχος προσδιορίζει, χρησιμοποιώντας τεχνικές ανάλυσης και έρευνας και αξιοποιώντας στοιχεία κόστους, με βάση τα λογιστικά αρχεία του ελεγχόμενου ή μέσω τρίτων πηγών….» (Εγκύκλιος Ε.2016/2020)

●●●

Συγκρίνεται : α) Το δηλωθέν εισόδημα του φορολογούμενου με β) τις τεκμαρτές δαπάνες διαβίωσης και τις δαπάνες απόκτησης περιουσιακών στοιχείων και σε περίπτωση που .

Από την δεκαετία του ΄50, φαίνεται ότι αρχίζει η εφαρμογή τέτοιων κανόνων (δείτε κατωτέρω), οι οποίοι κορυφώνονται με το Ν. 820/1978 ( Επί Υπουργίας Αθανάσιου Κανελλόπουλου) και συνεχίζουν τα τεκμήρια αυτά ακάθεκτα έως σήμερα…

●●●

Έτος 1955

( Ν.Δ. 3323/1955 – άρθρο 5)

●●●

Έτος 1973

●●●

Έτος 1978 : Η καθιέρωση των τεκμηρίων

●●●

Με τις διατάξεις του άρθρου 27 του ν. 4174/2013 (τώρα ν. 4987/2022) η Φορολογική Διοίκηση δύναται να προβαίνει σε εκτιμώμενο, διορθωτικό ή προληπτικό προσδιορισμό της φορολογητέας ύλης και με την εφαρμογή μιας ή περισσοτέρων από τις κατωτέρω τεχνικές ελέγχου: α) της αρχής των αναλογιών, β) της ανάλυσης ρευστότητας του φορολογούμενου, γ) της καθαρής θέσης του φορολογούμενου, δ) της σχέσης της τιμής πώλησης προς τον συνολικό όγκο κύκλου εργασιών και ε) του ύψους των τραπεζικών καταθέσεων και των δαπανών σε μετρητά. Με τις ως άνω τεχνικές μπορούν να προσδιορίζονται τα φορολογητέα εισοδήματα των φορολογουμένων, τα ακαθάριστα έσοδα, οι εκροές και τα φορολογητέα κέρδη των υπόχρεων βάσει των γενικά παραδεκτών αρχών και τεχνικών της ελεγκτικής.

●●●

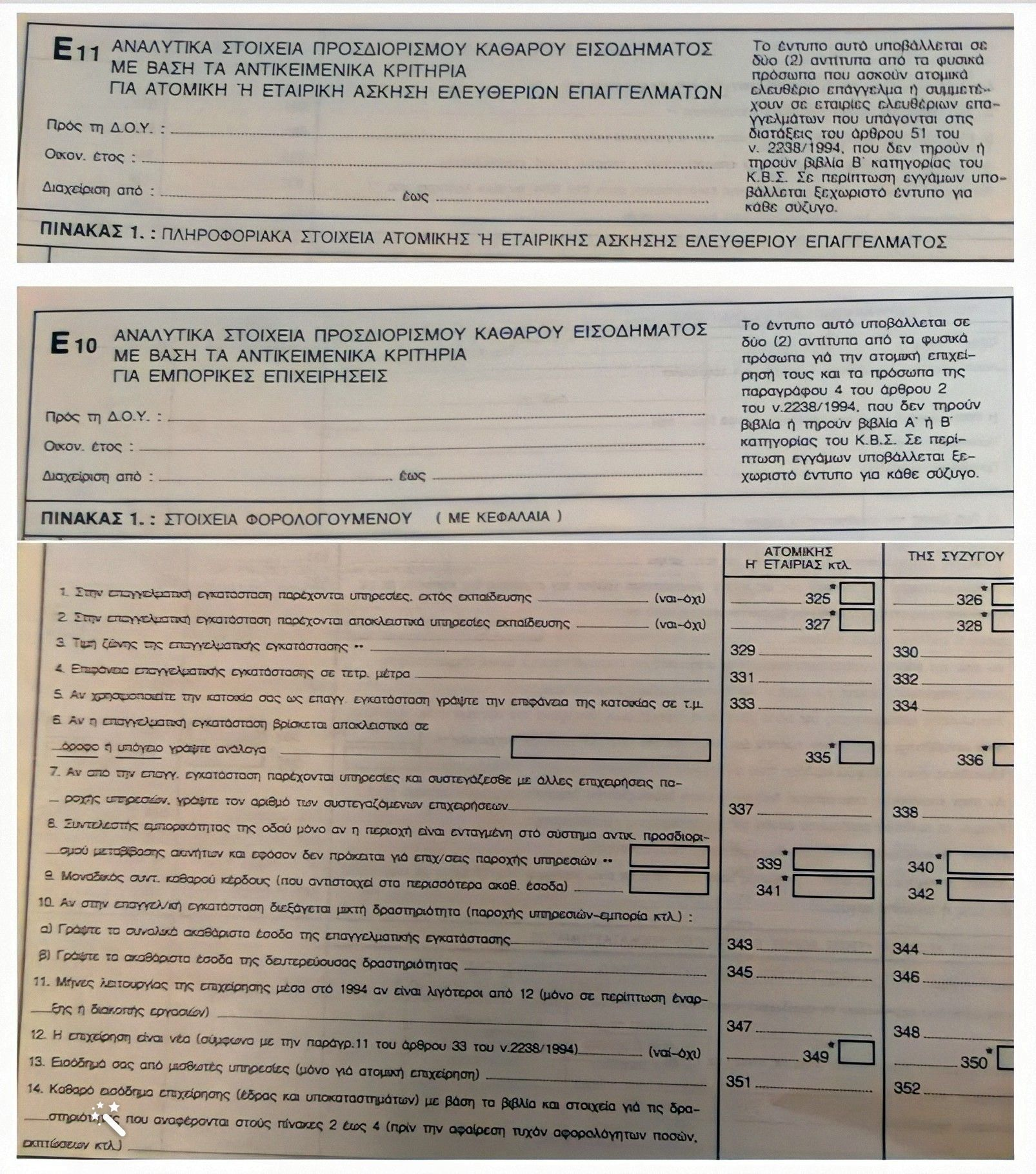

Έτος 1994 : Αντικειμενικό σύστημα ελάχιστης φορολογίας επιχειρήσεων και επαγγελματιών

Με το Νόμο 2214/1994 «Αντικειμενικό σύστημα φορολογίας εισοδήματος και άλλες διατάξεις» ( Επί Υπουργίας Αλέκου Παπαδόπουλου) θεσπίζονται, μεταξύ άλλων: (α) Η αντικειμενικοποίηση της φορολογίας εισοδήματος των ελεύθερων επαγγελματιών και ορισμένων μικρών επιχειρήσεων που τηρούν βιβλία Α’ και Β’ κατηγορίας του Κ.Β.Σ. Ως κριτήρια για τον υπολογισμό του φορολογητέου εισοδήματος θεσπίζονται, η μισθωτική αξία των ακινήτων που χρησιμοποιούνται για την άσκηση του επαγγέλματος ή της δραστηριότητας στην οποία (μισθωτική αξία) θα προστίθεται ένα ελάχιστο τεκμαρτό εισόδημα του επαγγελματία που θα υπολογίζεται με βάση ανάλογα εισοδήματα που αποκτούν μισθωτοί που εργάζονται στον ίδιο ή ανάλογο κλάδο. Το άθροισμα των ποσών που θα προκύπτει από τη χρήση αυτών των κριτηρίων θα αποτελεί τη φορολογική βάση η οποία θα προσαρμόζεται ανάλογα με την εμπορικότητα και το είδος του επαγγέλματος ή της δραστηριότητας, τα χρόνια άσκησης του επαγγέλματος και άλλα κριτήρια ανάλογα με το είδος του επαγγέλματος και τον τρόπο άσκησής του. Το εισόδημα που θα προσδιορίζεται με αυτόν τον τρόπο, θα αποτελεί το φορολογητέο εισόδημα, εκτός εάν το εισόδημα που δηλώνεται από το φορολογούμενο με βάση τα βιβλία του είναι μεγαλύτερο. Οι πλανόδιοι μικροπωλητές και οι πωλητές λαϊκών αγορών καλούνται να καταβάλουν έναν ετήσιο εφάπαξ φόρο με την καταβολή του οποίου εξαντλείται η φορολογική υποχρέωση….»

«ως ελάχιστο ποσό καθαρού εισοδήματος από την άσκηση ατομικής εμπορικής επιχείρησης, η οποία δεν τηρεί βιβλία ή τηρεί βιβλία πρώτης ή δεύτερης κατηγορίας του Κώδικα Βιβλίων και Στοιχείων, θεωρείται εκείνο που προκύπτει από τον πολλαπλασιασμό του αθροίσματος της μισθωτικής αξίας της επαγγελματικής εγκατάστασης της επιχείρησης και της εμπορικής αμοιβής, που αποτελεί τη φορολογική βάση, με τους συντελεστές εμπορικότητας και απόδοσης της επιχείρησης, δηλαδή, (μισθωτική αξία + εμπορική αμοιβή) Χ συντελεστή εμπορικότητας Χ συντελεστή απόδοσης.» ( ΠΟΛ.1238/31.10.1994 Κοινοποίηση ορισμένων διατάξεων του Ν.2214/1994, οι οποίες αναφέρονται στη φορολογία εισοδήματος )

[ Σημειώνεται ότι τέτοιου είδους διατάξεις ( όπως κατά καιρούς είχαν τροποποιηθεί ) καταργήθηκαν με την παράγραφο 8 του ν. 3091/2002].

●●●

●●●

Έτος 2023 : Νέο Αντικειμενικό σύστημα ελάχιστης φορολογίας επιχειρήσεων και επαγγελματιών

«Σημείο αναφοράς του νέου συστήματος είναι ο κατώτατος μισθός. Προβλέπεται συγκεκριμένα ότι τα κέρδη από επιχειρηματική δραστηριότητα των αυτοαπασχολούμενων μαζί με τυχόν εισοδήματα από μισθωτή εργασία, δεν μπορεί να είναι μικρότερα από μια ελάχιστη αμοιβή, η οποία προσδιορίζεται με αντικειμενικό τρόπο σε σημείο που αντανακλά την ελάχιστη εισφερόμενη αξία της προσωπικής εργασίας του αυτοαπασχολούμενου στην επιχείρησή του.

Προσδιορισμός ελάχιστης αμοιβής. Η ελάχιστη αμοιβή προσδιορίζεται ως εξής:

1. Η ελάχιστη αμοιβή δεν μπορεί να υπολείπεται του μεγαλύτερου μεταξύ:

α) του ελάχιστου (βασικού) μισθού προσαυξημένου κατά 10% για κάθε 3 χρόνια εργασίας ως αυτοαπασχολούμενος, μετά τα 3 πρώτα έτη και

β) του ανώτερου ετήσιου μισθού (έως 30.000 ευρώ) που ο ελεύθερος επαγγελματίας καταβάλλει στο προσωπικό του

2.Η ελάχιστη αμοιβή, όπως αυτή προσδιορίζεται πιο πάνω, προσαυξάνεται με 2 τρόπους, σωρευτικά:

Α. με ένα ποσό ίσο με το 10% του ετήσιου κόστους μισθοδοσίας (μισθός, εργοδοτικές εισφορές, παροχές σε είδος) του προσωπικού που ο αυτοαπασχολούμενος απασχολεί στην επιχείρησή του, με ανώτατο όριο τις 15.000€.

Β. με ένα συντελεστή όταν ο ετήσιος τζίρος του αυτοαπασχολούμενου είναι σημαντικά μεγαλύτερος από το μέσο όρου του ετήσιου τζίρου του ΚΑΔ:

• 35% για όσους ο ετήσιος τζίρος είναι μεγαλύτερος του 100% του μέσου όρου του ετήσιου τζίρου του ΚΑΔ των μεγαλύτερων εσόδων

• 70% για όσους ο ετήσιος τζίρος είναι μεγαλύτερος του 150% του μέσου όρου του ετήσιου τζίρου του ΚΑΔ των μεγαλύτερων εσόδων

• 100% για όσους ο ετήσιος τζίρος είναι μεγαλύτερος του 200% του μέσου όρου του ετήσιου τζίρου του ΚΑΔ των μεγαλύτερων εσόδων, με ανώτατο όριο τις 50.000 ευρώ.

Πεδίο εφαρμογής : Το νέο σύστημα θα εφαρμοστεί στις ατομικές επιχειρήσεις, εξαιρουμένων των αγροτών και των αυτοαπασχολούμενων με ΑΠΥ («μπλοκάκια»)

( Πηγή : Τα μέτρα του νέου φορολογικού νομοσχεδίου – Πως θα φορολογούνται οι ελ. επαγγελματίες από το 2024 )

●●●

Το υπό κατάθεση ανωτέρω Νομοσχέδιο έχει προκαλέσει την αντίδραση σχεδόν όλων των Επιστημονικών και Επαγγελματικών Φορέων.

●●●

●●●